Face à la multiplication des fraudes et des abus concernant le non-paiement de la TVA lors de ventes à distance notamment avec la croissance du e-commerce en France, la Commission européenne a établi un nouveau régime dropshipping TVA qui sera applicable dès le 1er juillet 2021. Ces nouvelles dispositions ont pour objectif premier d’éviter les fraudes à la TVA qui ont tendance à se multiplier ces dernières années avec le dropshipping.

L’intérêt de ce nouveau régime n’est pas réservé qu’aux seuls pouvoirs publics soucieux de récupérer les milliards d’euros perdus chaque année suite à ces fraudes. En effet, ces nouvelles dispositions intègrent également un nouveau dispositif de déclaration unique de la TVA, afin de faciliter la déclaration et le paiement de la TVA par les dropshippers. Les formalités et les coûts pour déclarer la TVA seront donc largement amoindris par rapport au régime actuellement applicable.

Attention, avec la mise en place de ce nouveau régime les quelques astuces qui subsistaient pour éviter de payer la TVA n’existeront plus. Par conséquent, pour éviter tout redressement fiscal, nous faisons le point avec vous sur ce nouveau régime de dropshipping TVA.

-

Pourquoi de nouvelles mesures vont-elles être prises en 2021 ?

Pour vous donner une idée des principaux problèmes révélés suite au développement du dropshipping ces dernières années, une étude menée par l’inspection générale des finances en 2019 révèle des chiffres forts.

En effet, selon cette étude ce ne sont pas moins de 98 % des vendeurs réalisant des ventes à distance en 2019 qui n’étaient pas immatriculés à la TVA. Bien évidemment, ces 98 % de vendeurs qui ne paient pas la TVA dropshipping ne sont pas tous exonérés de déclaration et de paiement de la TVA.

De plus, le régime de dropshipping TVA avant 2021 était un terreau favorable au dumping. Les vendeurs qui ne paient pas la TVA e-commerce et qui cassent les prix amènent une concurrence déloyale. Par conséquent, avec ce nouveau régime de TVA vente en ligne, vous pourrez également profiter d’un régime plus protecteur face au dumping.

Au final, avec l’application de ces nouvelles dispositions à l’échelle européenne, l’Union européenne estime que les recettes de la TVA vente en ligne présenteront une augmentation d’environ 7 milliards d’euros par an répartis sur l’ensemble des pays membres.

Plus de justice et plus d’égalité sont ainsi l’une des promesses de ce nouveau régime dropshipping TVA.

-

Dropshipping TVA : qu’est-ce qui va changer en 2021 ?

En tant que vendeur faisant du dropshipping, dès le 1er juillet 2021 vous serez sans doute concerné par ce nouveau régime de TVA si vous vendez vos produits à des acheteurs qui résident dans un pays membre de l’Union européenne. Les différentes plateformes et places de marché de vente à distance seront aussi solidairement responsables de la déclaration et du paiement de la TVA dropshipping.

Voyons plus en détail les principaux changements qui vont être rapidement appliqués en matière de TVA dropshipping vente en ligne.

-

La fin des seuils de TVA

En réalisant une vente à distance sur le modèle du dropshipping, vous êtes généralement soumis à la déclaration et au paiement de la TVA.

Avant 2021, pour les ventes intracommunautaires, c’est-à-dire réalisées au sein de l’UE, le taux de TVA applicable dépendait du seuil de TVA du pays où résidait l’acheteur. En tant que dropshipper français, si vous ne dépassiez pas un certain chiffre d’affaires annuel de ventes en ligne dans tel ou tel pays de l’Union européenne, vous deviez déclarer et payer la TVA au taux applicable en France.

Par contre, si vous dépassiez un certain chiffre d’affaires annuel qui correspondait au seuil de TVA applicable dans un pays où vous réalisez de nombreuses ventes à distance, vous deviez vous déclarer en tant que professionnel redevable de la TVA dans ce pays et payer la TVA au taux applicable dans ce pays.

Si vous réalisiez des ventes dans plusieurs pays avec un important chiffre d’affaires, vous deviez effectuer plusieurs déclarations et paiements de TVA vente en ligne dans tous les pays concernés.

De plus, pour compliquer le tout, les seuils de TVA e-commerce applicables dans les différents pays membres de l’Union européenne n’étaient pas les mêmes. Ils pouvaient varier de 35 000 à 100 000 € de chiffre d’affaires. Vous deviez donc vérifier le seuil de TVA e-commerce applicable dans chaque pays où vous réalisiez des ventes.

Si vous avez l’ambition — et nous vous le souhaitons — de multiplier les ventes à l’international, n’ayez crainte, car le nouveau régime de TVA a été pensé pour largement simplifier ces formalités.

En effet, dès le 1er juillet 2021 ces seuils de TVA seront supprimés. Par conséquent, plus de prise de tête, le principe est que vous devrez facturer la TVA du pays où réside l’acheteur.

Bon à savoir : Les petites entreprises (ex: micro-entreprise) avec un chiffre d’affaires annuel qui ne dépasse pas 10 000 € durant les 2 dernières années d’activité peuvent appliquer la TVA du pays où elles sont domiciliées. En d’autres termes, si vous êtes un dropshipper domicilié en France qui réalise moins de 10 000 € de ventes par an vers des pays de l’UE ces 2 dernières années, vous pouvez appliquer le taux de TVA applicable en France et payer la TVA à l’administration fiscale française.

Pour rappel, les seuils applicables en France pour bénéficier de la franchise de TVA restent inchangés. Ces seuils restent à 34 400 € pour les prestations de services et à 85 800 € pour les activités commerciales comme le dropshipping. Ne confondez donc pas la TVA à facturer à vos clients et la TVA à l’importation lorsque vous achetez des produits importés pour les revendre à vos clients.

-

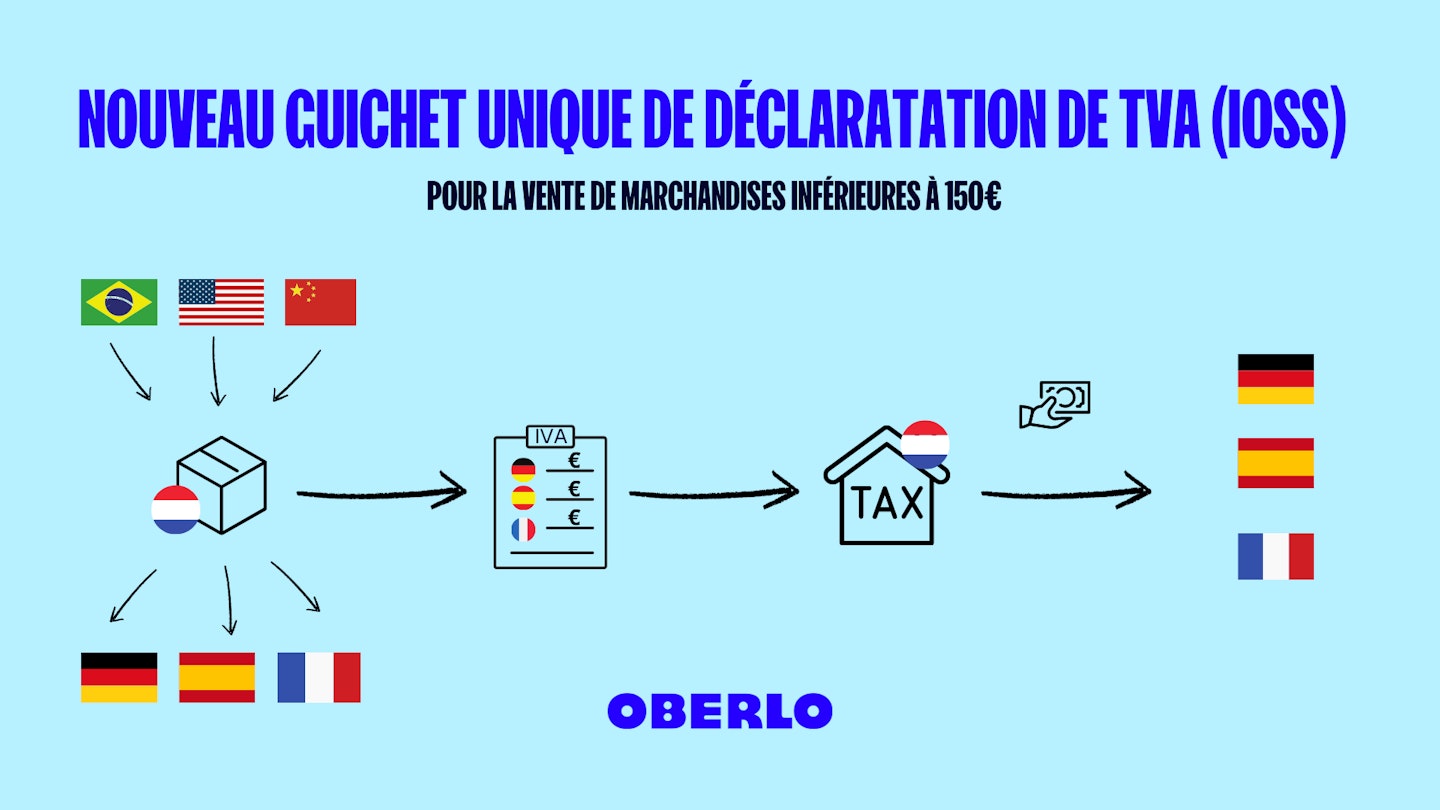

Un nouveau guichet unique pour la déclaration de la TVA

L’autre grande nouveauté tant attendue est la mise en place d’un guichet unique pour la déclaration et le paiement de la TVA dans tous les états membres de l’Union européenne.

Ce guichet unique pourra être utilisé par tous les vendeurs dans le e-commerce qui réalisent :

- des ventes à distance intracommunautaires, c’est-à-dire des ventes de produits entre pays membres de l’Union européenne ;

- des ventes à distance dont les produits proviennent de pays tiers à l’Union européenne et qui n’excèdent pas une valeur de 150 €.

Cela concerne toutes les formes d’entreprise, quel que soit le statut juridique (auto-entrepreneur, SAS, SARL…).

Bon à savoir : votre inscription à ce guichet unique est optionnelle. À partir du 1er juillet 2021, vous pouvez librement choisir de vous inscrire à ce guichet unique pour procéder à toutes vos déclarations et vos paiements de TVA sur une même plateforme en ligne.

Vous pouvez également faire le choix de vous enregistrer auprès des différents pays dans lesquels vous réalisez des ventes e-commerce, afin de déclarer et de payer la TVA sans passer par le guichet unique de TVA.

-

Le guichet OSS pour les ventes à distance intracommunautaires

À partir du 1er juillet 2021, vous devrez déclarer et payer la TVA au taux applicable dans le pays où se situe le consommateur final. En tant qu’entrepreneur qui fait du dropshipping, la TVA applicable sera donc celle du pays où se situe l’acheteur de votre produit.

Pour déclarer et payer la TVA au pays de résidence de l’acheteur, vous pouvez passer par le guichet OSS (One-Stop-Shop). En passant par ce guichet unique OSS, vous ne serez pas contraint de vous immatriculer auprès des administrations fiscales de chaque pays où vous réalisez des ventes en ligne.

Avec la fin des seuils de TVA à compter du 1er juillet 2021, les déclarations et paiements de TVA dans différents pays de l’UE vont se multiplier. Par conséquent, ce guichet unique permet de simplifier cette procédure fiscale.

Pour rappel, aucun droit de douane n’est appliqué pour les ventes intracommunautaires grâce au régime de la libre circulation des marchandises appliqué au sein de l’UE.

-

TVA dropshipping : Le guichet IOSS pour les importations

Avant le 1er juillet 2021, une exonération de la TVA à l’importation était applicable pour toute vente d’un produit provenant d’un pays en dehors de l’Union européenne et dont la valeur ne dépassait pas 22 € (ex. : produit provenant d’un fournisseur asiatique comme Aliexpress ou Alibaba).

À compter du 1er juillet 2021, ce dispositif d’exonération ne sera plus applicable.

Par conséquent, la TVA va s’appliquer pour toute importation d’un produit provenant d’un pays en dehors de l’Union européenne, et ce quelle que soit la valeur du produit.

Pour les importations de marchandises d’une valeur inférieure ou égale à 150 €, vous pourrez déclarer et payer cette TVA en utilisant le guichet unique IOSS (Import One-Stop-Shop). De plus, les produits importés d’une valeur inférieure ou égale à 150 € restent exonérés de droits de douane.

Pour les produits importés d’une valeur supérieure à 150 €, les droits de douane s’appliquent en plus de la TVA à l'importation. Dans ce cas, le paiement de la TVA se fera au moment du passage du produit importé dans les bureaux de la douane.

-

TVA dropshipping : Que faire pour exercer mon activité de dropshipper en toute légalité ?

Vous l’aurez compris, à partir du 1er juillet 2021 il sera bien plus difficile de passer à côté de la déclaration et du paiement de la TVA dropshipping. Par conséquent, pour que cette TVA e-commerce ne soit pas une source d’inquiétude pour vous, nous vous expliquons comment procéder pour vos déclarations et vos paiements de cette taxe.

-

Comment s’inscrire au guichet unique de TVA ?

Pour favoriser vos formalités de déclaration et de paiement de la TVA dropshipping, vous pouvez tout d’abord vous inscrire au guichet unique de TVA. Nous vous conseillons d’anticiper votre inscription à ce guichet unique et de ne pas attendre la date d’application de ce nouveau régime de TVA. Les inscriptions en ligne sont ouvertes depuis le 22 avril 2021.

Point important : votre inscription au guichet unique de TVA reste optionnelle. En d’autres termes, vous n’êtes pas obligé d’utiliser le guichet unique de TVA à partir du 1er juillet 2021 pour réaliser vos déclarations et vos paiements de TVA vente en ligne.

Mais dans ce cas, vous devrez réaliser les formalités de déclaration et de paiement dans chaque pays où vous êtes redevable de la TVA vente à distance. Par conséquent, vous avez tout intérêt à utiliser ce précieux outil mis à votre disposition.

Pour vous inscrire au guichet unique de TVA, vous devez :

- vous rendre sur votre espace professionnel des impôts (impôts.gouv.fr) dans la rubrique « gérer les services » puis « adhérer aux services en ligne » ;

- demander à adhérer au guichet unique de TVA ;

- réceptionner par voie postale votre code d’activation, puis procéder à l’activation de votre adhésion sur votre espace professionnel des impôts dans la rubrique « activer mon espace/mes services » ;

- vous rendre dans la rubrique « mes services », puis « guichet de TVA UE » afin de réaliser votre demande d’inscription à l’un des régimes de TVA (régime OSS ou régime IOSS) ;

- valider votre numéro intracommunautaire de TVA ou la référence d’obligation fiscale (ROF) TVA.

Avant de procéder à votre première déclaration et votre premier paiement de TVA, vous devrez attendre la confirmation par courriel de votre inscription au guichet unique de TVA par la DGFIP.

-

Dropshipping TVA : Quelles sont les informations à renseigner ?

Pour faciliter votre inscription au guichet unique de TVA, vous devez préalablement recueillir différentes informations demandées pour valider votre inscription. Vous devrez notamment renseigner :

- votre numéro individuel d’identification à la TVA ;

- les coordonnées de votre entreprise (adresse, numéro de téléphone, mail, lien du site Internet de l’entreprise le cas échéant), ainsi que sa dénomination sociale ;

- les coordonnées bancaires du compte bancaire sur lequel peut être prélevée la TVA due ;

- les coordonnées de la personne à contacter si besoin (si vous êtes un entrepreneur individuel, il s’agira bien souvent de vos coordonnées) ;

- la date à laquelle le régime de TVA dropshipping a commencé à s’appliquer à votre activité ;

- la nature de votre activité professionnelle soumise à la TVA (ex. : e-commerce).

Si vous êtes dans la phase de création de votre entreprise et que vous souhaitez faire du dropshipping, n’oubliez pas de bien vérifier que vous avez votre numéro de TVA intracommunautaire.

Si vous créez une entreprise redevable de la TVA, votre numéro de TVA intracommunautaire vous sera automatiquement communiqué par le service des impôts des entreprises (SIE) lors de l’immatriculation de votre entreprise.

Si vous n’êtes pas de base redevable de la TVA (exemple : micro-entrepreneur bénéficiant de la franchise de TVA), vous pourrez demander votre numéro de TVA intracommunautaire directement à votre SIE.

-

Comment déclarer la TVA sur le guichet unique OSS ?

Le plus simple pour déclarer la TVA concernant des ventes en ligne intracommunautaires est de passer par le guichet unique de TVA OSS. Pour appliquer et déclarer correctement la TVA sous ce régime, vous devrez :

- afficher le montant de la TVA à payer par votre client au plus tard sur le bon de commande ;

- récupérer le montant de la TVA payée par votre client, afin de la reverser à l’État membre où elle est due ;

- déclarer tous les trimestres vos ventes soumises à la TVA dropshipping via le guichet unique de TVA ;

- procéder au paiement de la TVA due auprès des états membres de l’UE concernés via le guichet unique de TVA ;

- créer, mettre à jour et conserver un registre de vos différentes ventes soumises à la TVA pendant une durée de 10 ans, dans le cas où les autorités fiscales des états membres procéderaient à un contrôle fiscal concernant votre activité de dropshipping.

-

Comment déclarer la TVA d’importation sur le guichet IOSS ?

Si vous importez des produits qui ne dépassent pas une valeur de 150 €, vous pouvez déclarer la TVA sur le guichet unique IOSS.

Pour cela, vous devrez :

- afficher le montant de la TVA due par votre client au plus tard sur le bon de commande ;

- percevoir la TVA due ;

- vous assurer que les produits expédiés n’excèdent pas une valeur de 150 € ;

- faire une déclaration de TVA dropshipping tous les mois concernant vos ventes soumises à la TVA ;

- payer tous les mois la TVA due aux états bénéficiaires ;

- tenir, mettre à jour et conserver un registre des ventes soumises à la TVA dropshipping sous le régime IOSS pendant une durée de 10 ans au cas où vous ferez l’objet d’un contrôle fiscal.

Les nouvelles dispositions applicables pour la TVA et les droits de douane en 2021 impliquent donc une plus large application de la TVA sur les ventes réalisées dans le cadre du dropshipping. Pour faciliter les formalités à accomplir, l’Union européenne vous offre un précieux outil en ligne vous permettant de réunir toutes vos déclarations et vos paiements de TVA dropshipping via le guichet unique de TVA.

A savoir, vous devez aussi faire figurer votre numéro de TVA intracommunautaire dans vos mentions légales sur votre boutique.